Laporan keuangan bank memiliki item-item yang berbeda dari laporan

keuangan pada umumnya. Oleh karena itu, analisa laporan keuangannya pun

menggunakan pendekatan yang berbeda.

Pada dasarnya dalam sistem ekonomi, bank memegang peranan sebagai lembaga intermediasi. Bank menghimpun tabungan dan deposito dari masyarakat dan kemudian menyalurkannya kembali ke masyarakat dalam bentuk kredit. Keuntungan yang didapatkan oleh bank adalah selisih antara bunga dari kredit yang diberikan dengan bunga dari tabungan/deposito. Secara umum, operasional bank adalah sebagai berikut:

Yang perlu disadari adalah ketika kita menabung atau membuka deposito di bank, pada hakikatnya kita meminjamkan sejumlah uang kepada bank tersebut. Oleh karena itulah kita mendapatkan bunga. Dana kita akan menjadi modal bagi bank untuk menyalurkan kredit. Tidaklah heran di dalam laporan keuangan bank, dana tabungan/deposito dimasukkan sebagai liabilities (kewajiban).

GWM (Giro Wajib Minimum) adalah dana yang harus disetorkan ke Bank Indonesia sebagai simpanan. Dana ini disebut juga dengan reserve requirement. Saat ini GWM dipatok sebesar 5% dari jumlah tabungan/deposito. Mengapa bank harus memiliki reserve? Permasalahan ini sangat erat kaitannya dengan sistem fractional reserve yang dianut oleh sistem perbankan.

Fractional Reserve Banking

Ketika bank menerima tabungan/deposito dari masyarakat, bank tersebut menyalurkannya dalam bentuk kredit. Tentu saja tidak 100% dana simpanan tersebut disalurkan. Ada sebagian yang disimpan sebagai cadangan (reserve) untuk melayani nasabah yang akan menarik simpanannya. GWM seperti yang disebutkan sebelumnya merupakan reserve wajib dari bank. Di samping GWM, bank juga tentu memiliki uang kas untuk keperluan operasionalnya. Reserve dari bank ini juga bisa disimpan oleh bank dalam bentuk obligasi jatuh tempo dalam jangka pendek sehingga sewaktu-waktu dapat dicairkan.

Dari penjelasan tersebut, terlihat bahwa ada sesuatu yang tersirat.

Karena bank hanya menyimpan sebagian dana nasabah di tangannya, tidak akan mungkin suatu bank dapat memenuhi permintaan penarikan dana tabungan/deposito dalam jumlah yang lebih besar daripada reserve-nya. Inilah kelemahan dari fractional reserve banking. Dari Oleh karena itulah mengapa rush terhadap suatu bank merupakan hal yang sangat ditakuti. GWM yang ditetapkan oleh BI bertujuan untuk mengurangi risiko ini.

Lho, kan bank bisa menarik kredit yang telah disalurkan?

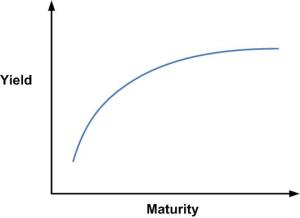

Tidak semudah itu. Tabungan/deposito memungkinkan nasabah untuk menarik simpanannya saat itu juga sedangkan bank tidak dapat semudah itu untuk menarik kreditnya karena umumnya kredit memiliki jangka waktu jatuh tempo yang panjang. Perbedaan jangka waktu jatuh tempo antara tabungan dengan kredit inilah yang menyebabkan bank bisa memperoleh keuntungan. Untuk lebih jelasnya, mari kita perhatikan gambar berikut:

Terlihat bahwa semakin panjang jangka waktu jatuh temponya (maturity), yield dari pinjaman semakin tinggi. Bank mengambil keuntungan dari selisih bunga dengan memanfaatkan perbedaan yield tersebut. (Ket: yield itu mirip dengan return).

Ada kalanya, yield curve menjadi flat atau bahkan terbalik (inverted). Biasanya kondisi ini terjadi ketika ekonomi mengalami resesi. Jika kembali pada masa krisis moneter yang melanda Indonesia pada tahun 1997, kita melihat bahwa suku bunga deposito melonjak tajam dan sempat mencapai 40% per tahun. Siapa yang mau mengambil kredit dengan suku bunga sedemikian tinggi?

Penjelasan Diagram

Dari diagram di atas, secara logika saja kita bisa melihat apa saja yang bisa menjadi risiko dari sebuah bank. Yang pertama adalah apabila net interest margin (selisih antara bunga kredit dengan bunga tabungan/deposito) menipis. Keuntungan bank akan semakin mengecil dan jika berlangsung terus menerus akan menurunkan profitabilitas bank tersebut. Kapan hal tersebut terjadi? Biasanya hal tersebut terjadi saat resesi di mana bank harus memberikan bunga yang lebih besar agar nasabah mau menyimpan lebih banyak uangnya di bank. Untuk memantaunya, kita bisa melihatnya dari NIM (Net Interest Margin). Semakin besar nilainya, semakin baik.

Risiko kedua adalah apabila terjadi kredit macet. Sumber pendapatan bank dari bunga kredit akan menipis dan ada kemungkinan menurunkan kemampuannya untuk memenuhi permintaan nasabah untuk menarik dana tabungannya. Hal inilah yang terjadi saat krisis moneter tahun 1997. Oleh karena itulah bank menetapkan persyaratan yang ketat sebelum memberikan kredit. Permasalahan kredit macet ini sangat berpotensi menimbulkan malapetaka bagi bank apabila tidak terkontrol. Contoh yang sangat bagus adalah apa yang melanda Amerika Serikat pada tahun 2008. Bank memberikan pinjaman dengan persyaratan yang semakin longgar. Padahal orang-orang yang diberikan kredit belum tentu mampu untuk mengembalikannya. Akibatnya sangat fatal. Ketika suku bunga semakin tinggi, banyak kreditur yang gagal bayar yang pada akhirnya memicu krisis global yang sampai dengan saat ini dampaknya masih kita rasakan. Sangatlah penting bagi kita untuk selalu memperhatikan rasio NPL (Non-Performing Loan) suatu bank sebelum memutuskan untuk berinvestasi. Rasio NPL merupakan perbandingan antara jumlah kredit macet dengan jumlah kredit keseluruhan yang telah disalurkan. Semakin besar nilainya, semakin berisiko bank tersebut.

Rasio lain yang dapat kita pergunakan untuk melihat efektivitas suatu bank dalam menyalurkan kredit dan bagaimana bank tersebut menjaganya dalam batas aman adalah rasio LDR (Loan to Deposit Ratio). LDR merupakan perbandingan antara jumlah kredit yang disalurkan dengan jumlah tabungan/deposito yang berhasil dihimpun. BI sebagai bank sentral memberikan batasan LDR dalam kisaran 78%-100%. LDR di bawah 78% akan menurunkan profitabilitas suatu bank sementara apabila LDR lebih tinggi dari 100% akan membuat bank tersebut sangat berisiko.

Pada bagian kedua, saya akan coba menjelaskan bagaimana caranya membaca laporan keuangan suatu bank. Penjelasannya sengaja saya berikan di bagian kedua karena untuk memahami laporan keuangan bank, kita terlebih dahulu harus memahami bagaimana cara kerjanya.

Sumber: Pojok Ide

Pada dasarnya dalam sistem ekonomi, bank memegang peranan sebagai lembaga intermediasi. Bank menghimpun tabungan dan deposito dari masyarakat dan kemudian menyalurkannya kembali ke masyarakat dalam bentuk kredit. Keuntungan yang didapatkan oleh bank adalah selisih antara bunga dari kredit yang diberikan dengan bunga dari tabungan/deposito. Secara umum, operasional bank adalah sebagai berikut:

Yang perlu disadari adalah ketika kita menabung atau membuka deposito di bank, pada hakikatnya kita meminjamkan sejumlah uang kepada bank tersebut. Oleh karena itulah kita mendapatkan bunga. Dana kita akan menjadi modal bagi bank untuk menyalurkan kredit. Tidaklah heran di dalam laporan keuangan bank, dana tabungan/deposito dimasukkan sebagai liabilities (kewajiban).

GWM (Giro Wajib Minimum) adalah dana yang harus disetorkan ke Bank Indonesia sebagai simpanan. Dana ini disebut juga dengan reserve requirement. Saat ini GWM dipatok sebesar 5% dari jumlah tabungan/deposito. Mengapa bank harus memiliki reserve? Permasalahan ini sangat erat kaitannya dengan sistem fractional reserve yang dianut oleh sistem perbankan.

Fractional Reserve Banking

Ketika bank menerima tabungan/deposito dari masyarakat, bank tersebut menyalurkannya dalam bentuk kredit. Tentu saja tidak 100% dana simpanan tersebut disalurkan. Ada sebagian yang disimpan sebagai cadangan (reserve) untuk melayani nasabah yang akan menarik simpanannya. GWM seperti yang disebutkan sebelumnya merupakan reserve wajib dari bank. Di samping GWM, bank juga tentu memiliki uang kas untuk keperluan operasionalnya. Reserve dari bank ini juga bisa disimpan oleh bank dalam bentuk obligasi jatuh tempo dalam jangka pendek sehingga sewaktu-waktu dapat dicairkan.

Dari penjelasan tersebut, terlihat bahwa ada sesuatu yang tersirat.

Karena bank hanya menyimpan sebagian dana nasabah di tangannya, tidak akan mungkin suatu bank dapat memenuhi permintaan penarikan dana tabungan/deposito dalam jumlah yang lebih besar daripada reserve-nya. Inilah kelemahan dari fractional reserve banking. Dari Oleh karena itulah mengapa rush terhadap suatu bank merupakan hal yang sangat ditakuti. GWM yang ditetapkan oleh BI bertujuan untuk mengurangi risiko ini.

Lho, kan bank bisa menarik kredit yang telah disalurkan?

Tidak semudah itu. Tabungan/deposito memungkinkan nasabah untuk menarik simpanannya saat itu juga sedangkan bank tidak dapat semudah itu untuk menarik kreditnya karena umumnya kredit memiliki jangka waktu jatuh tempo yang panjang. Perbedaan jangka waktu jatuh tempo antara tabungan dengan kredit inilah yang menyebabkan bank bisa memperoleh keuntungan. Untuk lebih jelasnya, mari kita perhatikan gambar berikut:

Terlihat bahwa semakin panjang jangka waktu jatuh temponya (maturity), yield dari pinjaman semakin tinggi. Bank mengambil keuntungan dari selisih bunga dengan memanfaatkan perbedaan yield tersebut. (Ket: yield itu mirip dengan return).

Ada kalanya, yield curve menjadi flat atau bahkan terbalik (inverted). Biasanya kondisi ini terjadi ketika ekonomi mengalami resesi. Jika kembali pada masa krisis moneter yang melanda Indonesia pada tahun 1997, kita melihat bahwa suku bunga deposito melonjak tajam dan sempat mencapai 40% per tahun. Siapa yang mau mengambil kredit dengan suku bunga sedemikian tinggi?

Penjelasan Diagram

Dari diagram di atas, secara logika saja kita bisa melihat apa saja yang bisa menjadi risiko dari sebuah bank. Yang pertama adalah apabila net interest margin (selisih antara bunga kredit dengan bunga tabungan/deposito) menipis. Keuntungan bank akan semakin mengecil dan jika berlangsung terus menerus akan menurunkan profitabilitas bank tersebut. Kapan hal tersebut terjadi? Biasanya hal tersebut terjadi saat resesi di mana bank harus memberikan bunga yang lebih besar agar nasabah mau menyimpan lebih banyak uangnya di bank. Untuk memantaunya, kita bisa melihatnya dari NIM (Net Interest Margin). Semakin besar nilainya, semakin baik.

Risiko kedua adalah apabila terjadi kredit macet. Sumber pendapatan bank dari bunga kredit akan menipis dan ada kemungkinan menurunkan kemampuannya untuk memenuhi permintaan nasabah untuk menarik dana tabungannya. Hal inilah yang terjadi saat krisis moneter tahun 1997. Oleh karena itulah bank menetapkan persyaratan yang ketat sebelum memberikan kredit. Permasalahan kredit macet ini sangat berpotensi menimbulkan malapetaka bagi bank apabila tidak terkontrol. Contoh yang sangat bagus adalah apa yang melanda Amerika Serikat pada tahun 2008. Bank memberikan pinjaman dengan persyaratan yang semakin longgar. Padahal orang-orang yang diberikan kredit belum tentu mampu untuk mengembalikannya. Akibatnya sangat fatal. Ketika suku bunga semakin tinggi, banyak kreditur yang gagal bayar yang pada akhirnya memicu krisis global yang sampai dengan saat ini dampaknya masih kita rasakan. Sangatlah penting bagi kita untuk selalu memperhatikan rasio NPL (Non-Performing Loan) suatu bank sebelum memutuskan untuk berinvestasi. Rasio NPL merupakan perbandingan antara jumlah kredit macet dengan jumlah kredit keseluruhan yang telah disalurkan. Semakin besar nilainya, semakin berisiko bank tersebut.

Rasio lain yang dapat kita pergunakan untuk melihat efektivitas suatu bank dalam menyalurkan kredit dan bagaimana bank tersebut menjaganya dalam batas aman adalah rasio LDR (Loan to Deposit Ratio). LDR merupakan perbandingan antara jumlah kredit yang disalurkan dengan jumlah tabungan/deposito yang berhasil dihimpun. BI sebagai bank sentral memberikan batasan LDR dalam kisaran 78%-100%. LDR di bawah 78% akan menurunkan profitabilitas suatu bank sementara apabila LDR lebih tinggi dari 100% akan membuat bank tersebut sangat berisiko.

Pada bagian kedua, saya akan coba menjelaskan bagaimana caranya membaca laporan keuangan suatu bank. Penjelasannya sengaja saya berikan di bagian kedua karena untuk memahami laporan keuangan bank, kita terlebih dahulu harus memahami bagaimana cara kerjanya.

Sumber: Pojok Ide

Tidak ada komentar:

Posting Komentar